Personalmanagement

Sie konzentrieren sich auf Ihr Geschäft!

Wir kümmern und um Ihre zusätzlichen Fachkräfte!

Gründungs- und Wachstumsphase

Geschäftsentwicklung _ Ideenfindung _ Umsetzungsbegleitung

Unternehmensverkauf | Unternehmenskauf | M & A

Verstehen _ Auswerten _ Umsetzen _ ERGEBNIS

UNTERNEHMENSVERKAUF | UNTERNEHMENSKAUF | M&A

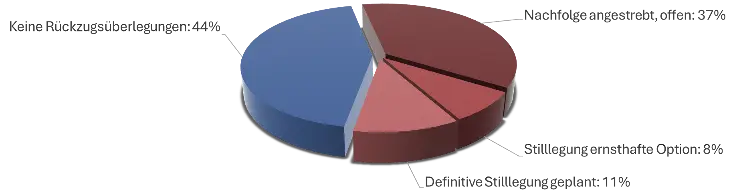

Gründe für

eine offene Unternehmens-nachfolge

Die nächste Generation ist noch zu jung

Ihre Kinder gehen andere Wege

Sie haben eigene gesundheitliche Bedenken

Sie sind bereits auf der Suche

Noch ist das Thema für Sie nicht relevant

Aktuelle Situation

- über 30 % aller Unternehmer sind über 60 Jahre alt

- fast 75 % aller Unternehmer sind über 50 Jahre alt

Unser zuverlässiger Verkaufsprozess in Schritten

und im Detail auf Sie und Ihr Unternehmen abgestimmt.

Sie bestimmen das Tempo, wir haben den Rahmen!

Erstgespräch und Vorabbewertung

Wie läuft ein Unternehmensverkauf überhaupt ab und was gilt es zu beachten? Was könnte das Unternehmen überhaupt wert sein? Wie wird Anonymität sichergestellt? All diese Fragen und noch vieles mehr klären wir in diesem ersten Schritt.

Vor-Ort-Termin und Detailbewertung

Das Vorhaben, Ihr Unternehmen zu verkaufen, ist inzwischen deutlich konkreter geworden und der nächste Schritt ist es Klarheit zu bekommen. Auf der einen Seite geht es hierbei um die "Hard-Facts", also, wie funktioniert Ihr Unternehmen im Detail und wie hoch könnte der Verkaufspreis nach detaillierter Analyse wirklich ausfallen; auf der anderen Seite die "Soft-Facts": Was ist jemandem wie Ihnen im Rahmen der Zusammenarbeit besonders wichtig? Worauf achten Sie? Passen wir überhaupt zusammen? Und was kostet unser Service für Sie?

Vorbereitung des Verkaufsprozesses

- Nachdem alle formellen Rahmenbedingungen geklärt sind erstellen wir das (anonyme) Kurzprofil sowie das ausführliche Exposé - auch als Investment Memorandum (IM) bezeichnet.

- In diesem Zusammenhang erarbeiten wir mit Ihnen zusammen auch die Käuferkriterien, also: Wer soll angesprochen werden?

Mögliche Käufergruppen Auswahl des Käufers

Start des Verkaufsprozesses

- Direktansprache geeigneter Käufer, wobei dies sowohl unsere vorhandenen Kontakte betrifft als auch die "kalte" Ansprache potenzieller Interessenten auf Basis einer Marktrecherche

- Listung Ihres Unternehmens in Unternehmensbörsen bei Bedarf

Selektion des besten Käufers

- Prüfung geeigneter Angebote

- Verhandlung mit den besten Interessenten mit dem Ziel einen Vorvertrag (LOI) abzuschließen

Die Kaufabsichtserklärung / Vorvertrag (LOI)

- (in der Regel) Festlegung auf einen Käufer

- Ausarbeitung des finalen Kaufvertrags

Due Dilligence (DD) - Prüfung

- der Käufer prüft Ihr Unternehmen "auf Herz und Nieren" - der Käufer sichert sich in diesem Prozess ab, wirklich später das zu bekommen, was ihm zuvor beschrieben und versprochen wurde

- insbesondere prüft der Käufer hier Ihr Unternehmen hinsichtlich verborgener Risiken ... Schlummern Gefahren im Unternehmen, welche den zukünftigen und nachhaltigen Erfolg gefährden könnten?

Kaufvertrag - Abschluss des Prozesses

- Der Kaufvertrag wurde auf Basis des LOI finalisiert

- Aspekte aus der Due Dilligence Prüfung wurden unter Umständen mit in den Kaufvertrag eingefügt und alle Seiten sind sich sicher miteinander ein faires Geschäft abschließen zu können

- Der letzte Schritt ist nun den Unternehmenskauf rechtsgültig zu "besiegeln"

Unternehmensübergabe /

Post Merger Integration (PMI)

- Der Unternehmer gibt nun im letzten Schritt das Unternehmen an den Käufer weiter

- Das genaue Procedere ist hierbei von vielen Faktoren abhängig: Bleibt der Unternehmer noch eine bestimmte Zeit Geschäftsführer oder muss ein neuer Geschäftsführer eingearbeitet werden? Wurde das Unternehmen von einem Privatmann bzw. Investor gekauft oder solll das Unternehmen in eine Unternehmensgruppe integriert werden?

Die Käufer lassen sich hierbei in Gruppen einteilen

Management-Buy-In Kandidaten (MBI)

Der klassische MBI Kandidat war bereits länger Manager oder Geschäftsführer in Anstellung und möchte jetzt ein eigenes Unternehmen mit voller Verantwortung führen.

Üblicher Kaufpreis

EUR

Finanzinvestoren / Private Equity (PE)

Finanzinvestoren haben üblicherweise das Ziel Ihr Unternehmen nach 3 - 8 Jahren wieder zu veräußern. Durch Optimierung/Steigerung von Umsatz und Gewinn und durch Zukauf/Verschmelzung mit weiteren Unternehmen soll hierbei der Wert gesamthaft gesteigert werden.

Üblicher Kaufpreis

ab EUR

Strategische Investoren

Ein strategischer Investor ist in aller Regel ein anderes Unternehmen, welches anorganisch wachsen möchte. Ziele hierbei sind die Erweiterung von Wertschöpfungskette und Produktportfolio sowie die Ausnutzung von Synergieeffekten.

Üblicher Kaufpreis

ab EUR

Family Offices

Wohlhabende Familien bündeln Ihr Vermögen in Family Offices. Hier steht üblicherweise die langfristige Kapitalanlage im Vordergrund. Da in der Regel aber in gleichgeartete Unternehmen(sgruppen) investiert wird, sind die Aspekte Synergieeffekte und Produktportfolioerweiterung auch hier wichtig!

Üblicher Kaufpreis

ab EUR

Auswahl des richtigen Käufers

1. Welche Käufergruppe suchen Sie?

Sie haben Ihr Unternehmen vermutlich als geschäftsführender Gesellschafter selbst aufgebaut oder zumindest einen sehr langen Weg begleitet. Insofern Sie sich mit der Thematik der Unternehmensveräußerung noch nicht tiefgehend beschäftigt haben ist Ihnen vermutlich der klassische angehende (Jung-)Unternehmer, der sich jetzt selbstständig machen möchte, die naheliegendste Variante ... ist es doch Ihrem Weg eventuell am nächsten. Diese Käufergruppe bezeichnen wir als MBI (Management-Buy-In). Für Sie besonders interessant ist, dass hier die Art der Nachfolge vom Grundsätzlichen her selbsterklärend erscheint. Sie übergeben das Ruder nach und nach an Ihren Nachfolger, der dann zugleich auch wieder Gesellschafter ist ... und wenn alles Relevante übergeben wurde ist die Übergabe vollständig abgeschlossen und Sie gehen "Ihren Weg" ...

Es gibt jedoch drei weitere durchaus relevante Käufergruppen. Im Falle von Finanzinvestoren oder Family Offices werden in aller Regel externe Geschäftsführer gesucht, die Ihren Betrieb weiterführen, mit dem Ziel eine besonders gute bzw. nachhaltige Rendite zu erwirtschaften. Für beide Käufergruppen ist Ihr Unternehmen vor allem ein Investment; die unterschiedliche Ausprägung zwischen diesen beiden Käufergruppen liegt vor allem in der Haltedauer. Diese ist bei Finanzinvestoren in aller Regel deutlich kürzer.

Die letzte große Gruppe sind die strategischen Investoren. Für sie soll Ihr Unternehmen vor allem eine Ergänzung der bestehenden Unternehmensgruppe werden. Ziel ist es Synergieeffekte auszunutzen oder aber auch Ihr Unternehmen in die Wertschöpfungskette des Unternehmens zu integrieren, um insgesamt unabhängiger, flexibler und/oder ganzheitlicher im Markt auftreten zu können.

2. Welche Fähigkeiten soll der Käufer mitbringen?

MBI-Kandidaten

Sie werden sich nach Vertragsabschluss nach und nach aus dem Betrieb zurückziehen und die Verantwortung sukzessive an Ihren Nachfolger übergeben. Damit dies aber nachhaltig funktioniert muss der Käufer dieser Aufgabe natürlich gewachsen sein. Daher prüfen wir MBI-Interessenten insbesondere nach folgenden Kriterien:

- fachlich/ technische Eignung: Ausbildung, Studium, Erfahrung, etc.

- Kontakte & Branchenwissen: Kann der Interessent auch wirklich fußfassen?

- menschlich: Passt der Kandidat wirklich in Ihren Betrieb? Werden Ihre Mitarbeiter ihn akzeptieren?

Strategische Interessenten

Bei der Berücksichtigung und Ansprache strategischer Investoren ist es wichtig zuvor zu analysieren für wen Ihr Betrieb einen "Mehrwert" darstellen könnte. Hierzu müssen Überlegungen angestellt werden, inwieweit Ihr Unternehmen für die jeweiligen potenziellen Interessenten ein vertikaler oder horizontaler Zukauf wäre? Ist für dieses Szenario das notwendige Know-How vorhanden? Insbesondere bei dieser Käufergruppe ist aber auch bei der Veräußerung Vorsicht geboten, da Ihr Unternehmen durchaus im direkten Wettbewerb stehen könnte. Bei den Verkaufsgesprachen bedarf es somit der besonderen Sorgfalt, um zu verhindern, dass Informationen über Produkte, Kunden, Lieferanten und Abläufe später gegen Ihr Unternehmen verwendet werden können.

Finanzinvestoren / Family Offices

Bei dieser Interessentengruppe wird in aller Regel ein externer Geschäftsführer eingesetzt. Damit eine Übergabe reibungslos ablaufen kann werden in den allermeisten Fällen zunächst Sie der neue/ alte Geschäftsführer zusammen mit einem weiteren Geschäftsführer der Käufergruppe. Sobald möglich wird dann nach dem Kauf die Suche nach Ihrem Nachfolger gestartet an der Sie dann auch aktiv beteiligt werden. Vorteilhaft kann sich bei diesem Szenario auswirken, dass der eigentliche Verkauf schneller erfolgt. Sie haben somit schneller Sicherheit, dass alles "in trockenen Tüchern" ist. Vom gesamthaften Zeitrahmen gesehen bleiben Sie aber für gewöhnlich etwas länger an Bord.

3. Soll der Käufer eine Beschäftigungsgarantie für Ihre Mitarbeiter abgeben?

Die meisten Familienunternehmen zeichnen sich durch große Kundennähe und Zusammenhalt in der Belegschaft aus. Sie möchten also, dass es auch für Ihre Mitarbeiter gut weitergeht. Nicht selten einigt man sich daher beim Verkauf auf eine Standortgarantie oder aber auch auf Beschäftigungsgarantien für einen Großteil der Mitarbeiter. Der übliche Zeitrahmen liegt hier bei einem Jahr oder länger.

4. Aus welcher Region sollte der Käufer kommen?

Insofern Ihr Betrieb insbesondere regional unterwegs ist, kann es von Vorteil sein, wenn der Käufer bereits in dieser Region verwurtzelt ist und besondere Eigenheiten kennt und lebt. Im umgekehrten Fall ist es unter Umständen so, dass Ihr Betrieb unmittelbar vor der Internationalisierung steht. Dann kann es sogar sehr hilfreich sein, wenn der Käufer Erfahrungen im Ausland hat und über ein entsprechendes branchenspezifisches internationales Netzwerk verfügt. Mit dem Einstieg des Käufers stehen Ihrem Betrieb so unter Umständen unmittelbar neue Vertriebspotenziale zur Verfügung.

5. Soll ein Mindesteigenkapitalanteil vorgegeben werden?

Hier unterteilen wir die Käufer im wesentlichen in drei Gruppen:

Hoher Eigenkapitalanteil

Der Eigenkapitalanteil liegt hier bei über 70%. Finanzierungen stellen in dieser Größenordnung in aller Regel keine Hürde dar und die Transaktion kann zügig abgewickelt werden. In der Praxis verfügt der überwiegende Anteil der Käufer aber entweder nicht über einen entsprechend hohen Eigenkapitalanteil oder ist nicht gewillt, diesen vollständig als Sicherheit einzusetzen. Eine entsprechende Anforderung würde als Käufer in Frage kommenden Kandidaten sehr stark einschränken.

Durchschnittlicher Eigenkapitalanteil

Hier liegt der Eigenkapitalanteil bei mindestens 20%, besser 30%. Die notwendige Finanzierung dauert etwas länger, die Anzahl potenzieller Interessenten wird jedoch drastisch erhöht. In der Folge lassen sich üblicherweise dann auch höhere Kaufpreise durchsetzen, da der Wettbewerb unter den Interessenten letztlich deutlich höher ist. Nachteilig wirkt sich aus, dass die Klärung der Finanzierung mehr Zeit in Anspruch nimmt und sich die Transaktionsdauer somit verlängert.

Niedriger Eigenkapitalanteil

Hier liegt der Eigenkapitalanteil bei unter 20%. Gerade bei kleineren Unternehmen bei denen die Nachfolge über eine MBI-Lösung gelöst werden soll tritt diese Situation sehr häufig auf. Im Idealfall sind die zur Verfügung stehenden Sicherheiten sogar größer 30%, jedoch muss der Kapitaldienst für das erforderliche Darlehen natürlich nachhaltig und sicher auf die Gesamtdarlehenssumme geleistet werden und ist unabhängig von den zur Verfügung stehenden Sicherheiten. Dies wird von sehr vielen Banken häufig kritisch gesehen. Ein Unternehmensverkauf ist unter diesen Voraussetzungen zwar möglich, jedoch häufig schwierig, langwierig und auch mit Einschränkungen verbunden, wie beispielsweise ein erhöhter Earn-Out-Anteil.

Warum nicht selber verkaufen?

OHNE PROFI

Sie verkaufen Ihr Unternehmen selbst oder haben Hilfe von

Freunden/Bekannten, die es schon einmal gemacht haben ...

- Sie sparen 5 - 15% Beraterhonorar

- Hoher Aufwand, um sich in den methodischen Verkaufsprozess einzuarbeiten.

- Aufwand um alle begleitenden Unterlagen zu erstellen.

- Anonymität / Geheimhaltung des Verkaufsprozesses nach außen schwierig!

- Nicht-emotionale Bewertung des Unternehmens häufig nicht gegeben

- Fehler im Verkaufsprozess oder ein zu hoher Preis führen zum Interessentenverlust.

- Ist der Kaufpreis zu niedrig und Sie haben dennoch Erfolg ist die Frage rein kaufmännisch: Steht der eigene Aufwand und die eventuelle Kaufpreisdifferenz im angemessenen Verhältnis zum Honorar?

Setzen Sie auf die Erfahrung von WIEMEYER & partners.

Vergleichen Sie diese Fakten mit unseren Wettbewerbern!

- Unsere Beratung und die "ersten Schritte" sind für Sie unverbindlich und es fällt kein Honorar an.

- Im Erfolgsfall fällt bei uns ein Honorar an: Dies berechnet sich ganz grob nach der branchenüblichen "Double Lehman Formula", wobei wir aufgrund unserer schlanken Struktur darunter bleiben können und darüber hinaus den Besonderheiten kleinerer Unternehmen Rechnung tragen!

- Wir garantieren Ihnen, dass Sie zufrieden sein werden!

- Wir haben ein umfangreiches eigenes Netzwerk bestehend aus "Privatkäufern", strategischen Investoren und Private Equity,

haben eine sehr effiziente strategische InHouse Käuersuche aufgebaut, die Seinesgleichen sucht und

auch wir sind darüber hinaus in den relevanten nationalen und internationalen Netzwerken vertreten.